Den grønne omstilling er ikke længere idealisme.

Den er blevet industri, geopolitik og kapitalforvaltning.

Men grøn innovation er ikke automatisk en god investering.

Nogle selskaber er solide, men pressede. Andre er billige af en grund.

I denne artikel finder du centrale europæiske cases – og hvad der konkret taler for og imod dem.

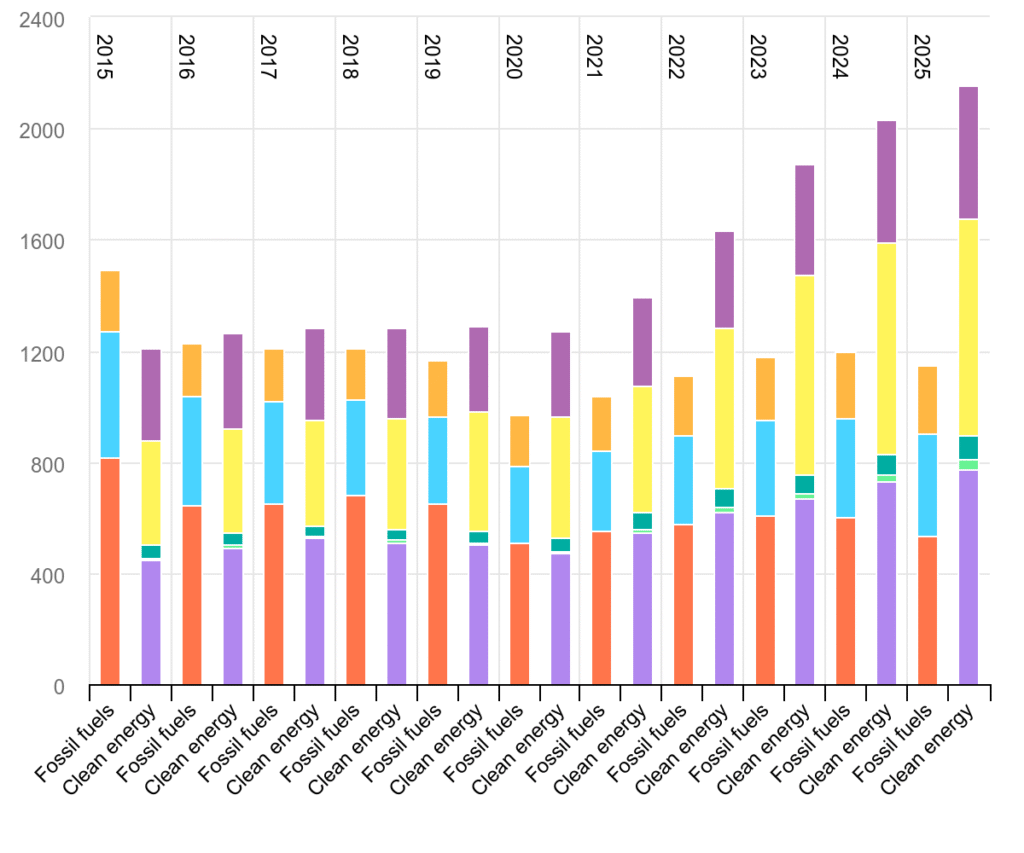

Vedvarende energi

Udbygningen af vind- og solenergi er ikke længere et valg, men en politisk forpligtelse i store dele af verden.

EU’s klimamål og nationale energiplaner betyder, at kapaciteten skal vokse markant de kommende år.

Det skaber strukturel efterspørgsel og langsigtet volumen.

Samtidig er sektoren ekstremt kapitaltung og følsom over for renter og råvarepriser, hvilket giver store kursudsving.

Det er derfor en sektor med solid langsigtet drivkraft – men med kortsigtet uro.

Ifølge International Energy Agency investeres der nu globalt mere i ren energi end i fossile brændsler.

Vestas

Vestas er verdens største producent af vindmøller.

Hvorfor den kan være interessant

Efterspørgslen på vindenergi vokser globalt, og Vestas sidder tungt på markedet.

Ordrebøgerne er store, og sektoren er politisk prioriteret i både EU og Asien.

Hvis marginerne forbedres, kan indtjeningen løfte aktien.

Hvorfor den er risikabel

Indtjeningen i Vestas har været under pres. Vindprojekter er følsomme over for renter, råvarepriser og politiske beslutninger. Aktien svinger også kraftigt.

Det skal du være opmærksom på

Det er en strukturel vækstcase – men ikke en stabil udbytteaktie.

Den kan give afkast, hvis sektoren normaliseres. Men man skal kunne leve med udsving.

Ørsted

En af Europas største udviklere af havvind.

Hvorfor den kan være interessant

Kursen faldt markant i 2023-2024. Det betyder, at forventningerne nu er lavere prissat.

Hvis projekterne stabiliseres, og renterne falder, kan markedet genvinde tillid.

Hvorfor den er risikabel

Offshore-projekter er ekstremt kapitaltunge. Fejl i enkelte projekter kan koste milliarder.

Selskabet har også stadig en lille andel i fossile projekter, så hvis man vil investere fuldt fossilfrit, er Ørsted ikke en god aktie.

Det skal du være opmærksom på

Det er en klassisk turnaround-case. Potentialet ligger i genopretning.

Risikoen ligger i, at problemerne varer længere end forventet.

Batterier og europæisk selvstændighed

Elektrificeringen af transport og industri gør batterier til en nøgleinfrastruktur i den grønne omstilling.

Uden energilagring kan vedvarende energi ikke skaleres effektivt.

Samtidig er batteriproduktion blevet et geopolitisk spørgsmål, hvor Europa ønsker mindre afhængighed af Asien.

Potentialet er betydeligt, men sektoren er præget af teknologisk udvikling, høje kapitalbehov og råvareafhængighed.

Det gør den mere risikofyldt end traditionel energiproduktion.

Northvolt

Northvolt er et svensk batteriselskab, der er blevet meget populært – det europæiske svar på Asiens batteridominans.

Hvorfor den kan være interessant

Europa vil være mindre afhængig af Kina. Batteriproduktion er strategisk vigtig.

Hvis Northvolt lykkes, kan selskabet blive en central spiller i det europæiske elmarked.

Hvorfor den er risikabel

Kapitalbehovet er enormt. Produktionsudfordringer og finansiering har presset selskabet.

Det er samtidig ikke en moden forretning endnu.

Det skal du være opmærksom på

Det er et reelt sats. Potentialet er stort, men sandsynligheden for bump på vejen er høj.

Virksomheden har kun været på aktiemarkedet i meget kort tid, så der er ikke meget historik at læne sig op ad.

Alfen

Hollandske Alfen arbejder med elbil-ladestandere, energilagring og netinfrastruktur.

Det er netop de brikker, der skal til, når elforbruget vokser og bliver mere svingende.

Hvorfor den kan være interessant

Det er en “pick-and-shovel”-case i elektrificeringen. Altså en virksomhed, der leverer det udstyr og de systemer, som mange grønne projekter er afhængige af, uanset hvilke bil- eller energimærker der vinder.

Hvorfor den er risikabel

Selskaber i den her del af værdikæden kan være cykliske. Når investeringer i elnet, ladning og lager skubbes, kan omsætning og forventninger hurtigt ændre sig.

Det skal du være opmærksom på

Det kan ligne en infrastrukturbølge. Men bølgen kommer ofte i ryk, når netudbygning og politiske støtteordninger ændrer tempo.

Cirkulær økonomi

Cirkulær økonomi som innovationscase er i høj grad påvirket af lovgivning.

EU skærper kravene til genanvendelse og affaldssortering, og det skaber mere forudsigelig efterspørgsel.

I modsætning til mere hype-prægede sektorer er væksten her ofte gradvis og reguleringsbaseret.

Afkastet kan være mindre dramatisk, men risikoen for pludselige sammenbrud er typisk lavere.

Det er en sektor, der bygger på systemforbedring frem for teknologisk disruption.

TOMRA

Pant- og sorteringssystemer verden over.

Hvorfor den kan være interessant

Forretningen drives af lovgivning. Når flere lande indfører pant og sorteringskrav, følger omsætningen med. Det giver relativ stabilitet.

Hvorfor den kan være begrænset

Væksten er ofte gradvis, ikke eksplosiv. Det er ikke en “raketaktie”.

Det skal du være opmærksom på

Det er en mere defensiv grøn case. Mindre hype, mere regulering.

Umicore

Genanvender batterimetaller.

Hvorfor den kan være interessant

Elektrificering øger behovet for metaller og genanvendelse har en del fordele over ny udvinding.

Genanvendelse bliver derfor vigtigere både politisk og økonomisk.

Hvorfor den er risikabel

Cases afhænger meget af råvarepriser, hvilket kan være ret uforudsigeligt.

Hvis metalpriser falder, presses indtjeningen.

Det skal du være opmærksom på

Det er både en grøn case og en råvarecase.

Man investerer ikke kun i klima, men også i metalmarkeder.

Grøn transport

Transportsektoren skal elektrificeres for at nå klimamålene, og det skaber en strukturel overgang fra diesel til el.

Men overgangen er dyr og teknisk krævende.

Eksisterende producenter skal investere massivt i nye platforme samtidig med, at de fortsat driver deres traditionelle forretning.

Det gør sektoren til en transformationscase snarere end en ren grøn sektor.

Scania

Traditionel og kæmpe producent af lastbiler i gang med elektrificering.

Hvorfor den kan være interessant

Elektriske lastbiler er nødvendige for klimamålene.

Scania har eksisterende markedsadgang og industrielt fundament.

Hvorfor den er risikabel

Overgangen fra diesel til el er dyr. Marginerne kan presses i flere år.

Det skal du være opmærksom på

Det er en omstillingscase – ikke en ren grøn virksomhed.

Man investerer i transformation, ikke i et færdigt grønt selskab.

Alstom

Fransk producent af tog og jernbaneinfrastruktur.

Hvorfor den kan være interessant

Elektrificeret togtransport er en central del af Europas klimamål.

Når lande investerer i jernbane og højhastighedstog, følger flerårige kontrakter og relativt stabile indtægter.

Hvorfor den er risikabel

Afhænger af offentlige budgetter og politiske prioriteringer.

Store projekter kan blive forsinket eller dyrere end planlagt.

Det skal du være opmærksom på

Det er en infrastrukturdrevet grøn case. Mindre hype – mere langsigtet.

Plantebaserede fødevarer

Fødevareproduktion står for en betydelig del af de globale udledninger, og ændrede kostvaner kan have stor klimaeffekt.

Markedet for plantebaserede alternativer voksede hurtigt og oplevede derefter en korrektion.

Det viser, at forbrugertrends kan accelerere – og bremse – hurtigere end strukturel energipolitik.

Det er derfor en sektor, hvor afkastet afhænger mere af forbrugeradfærd end af regulering.

Oatly

Plantebaseret alternativ til mejeri.

Hvorfor den kan være interessant

Langsigtet skifte i forbrugervaner mod plantebaseret kost kan løfte markedet.

Hvorfor den er risikabel

Markedet har allerede været præget af hype og efterfølgende fald. Konkurrencen er hård, og marginerne er udfordrede.

Det skal du være opmærksom på

Det er en forbrugertrend-case. Hvis efterspørgslen flader ud, gør aktien det samme.

Veganz Group

Tysk børsnoteret virksomhed med fuldt plantebaseret portefølje.

Hvorfor den kan være interessant

Forretningen er 100 procent plantebaseret. Der er ingen animalsk produktion i bagkataloget.

Det gør profilen mere konsistent end hos store mejerikoncerner med grønne underbrands.

Hvorfor den er risikabel

Små og nicheprægede selskaber er ofte økonomisk sårbare.

Markedet for veganske produkter er konkurrencepræget, og væksten har været ujævn.

Det skal du være opmærksom på

Det er en rendyrket grøn profil – men ikke en stabil storskalaforretning.

Man investerer i en nicheaktør med begrænset buffer.

Den klare bundlinje

Grøn innovation kan være en stærk investeringshistorie.

Men grøn branding er ikke det samme som grøn forretning.

Det kan være fristende at lade sig overbevise af virksomheder, der kalder sig selv bæredygtige og samtidig lover vækst.

Men i praksis er det ofte her risikoen for greenwashing ligger.

Mange selskaber har grønne produkter eller mål – uden at hele forretningen nødvendigvis er omstillet.

Hvis man ønsker at investere i rendyrkede grønne virksomheder, må man ofte acceptere, at de er mindre, mere volatile og økonomisk mere sårbare.

De store og stabile selskaber rummer næsten altid kompromiser.

Det betyder ikke, at man skal vælge det ene frem for det andet. Men det kræver, at man er bevidst om, hvad man egentlig køber.

Tre spørgsmål kan være nyttige at stille sig selv:

- Er den grønne del kernen i forretningen – eller blot en afdeling?

- Er indtjeningen robust – eller afhænger den af støtteordninger og optimistiske vækstforventninger?

- Ville virksomheden stadig være attraktiv, hvis man fjernede den grønne fortælling?

Grøn investering handler i sidste ende om to former for bæredygtighed: miljømæssig og økonomisk. Og hvis du vil helt i mål – også social bæredygtighed.

-magnus-heuincke")